Das Höchstwertprinzip ist ein grundlegender Bestandteil der Buchführung und hat Auswirkungen auf die Erfassung und Bewertung von Vermögensgegenständen und Schulden. Aber was genau bedeutet das Höchstwertprinzip und warum ist es für Unternehmen von großer Bedeutung?

Lernen

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWiederholen

mögliche Prüfungsfragen

Inhaltsverzeichnis

- Was bedeutet das Höchstwertprinzip für Unternehmen?

- Welche Auswirkungen hat das Höchstwertprinzip auf Unternehmen?

- Wie wird das Höchstwertprinzip auf das Anlagevermögen angewendet?

- Wie wird das Höchstwertprinzip auf das Umlaufvermögen angewendet?

1. Was bedeutet das Höchstwertprinzip für Unternehmen?

Das Höchstwertprinzip ist ein Bilanzierungsgrundsatz, der besagt, dass ein Vermögensgegenstand grundsätzlich höchstens mit dem höchsten Wert angesetzt werden darf, der nach den geltenden Bilanzierungsregeln zulässig ist. Das Höchstwertprinzip gilt als Gegenstück zum Niederstwertprinzip und soll sicherstellen, dass Vermögensgegenstände nicht zu niedrig bewertet werden.

Im deutschen HGB wird das Höchstwertprinzip insbesondere bei der Bewertung von Vermögensgegenständen im Anlagevermögen angewendet. Gemäß § 253 Abs. 3 Satz 1 HGB sind Vermögensgegenstände im Anlagevermögen grundsätzlich mit den Anschaffungskosten anzusetzen. Falls der beizulegende Wert des Vermögensgegenstands darüber liegt, darf dieser höhere Wert nur dann angesetzt werden, wenn er sich durch einen Verkauf oder eine anderweitige Verwertung realisieren lässt.

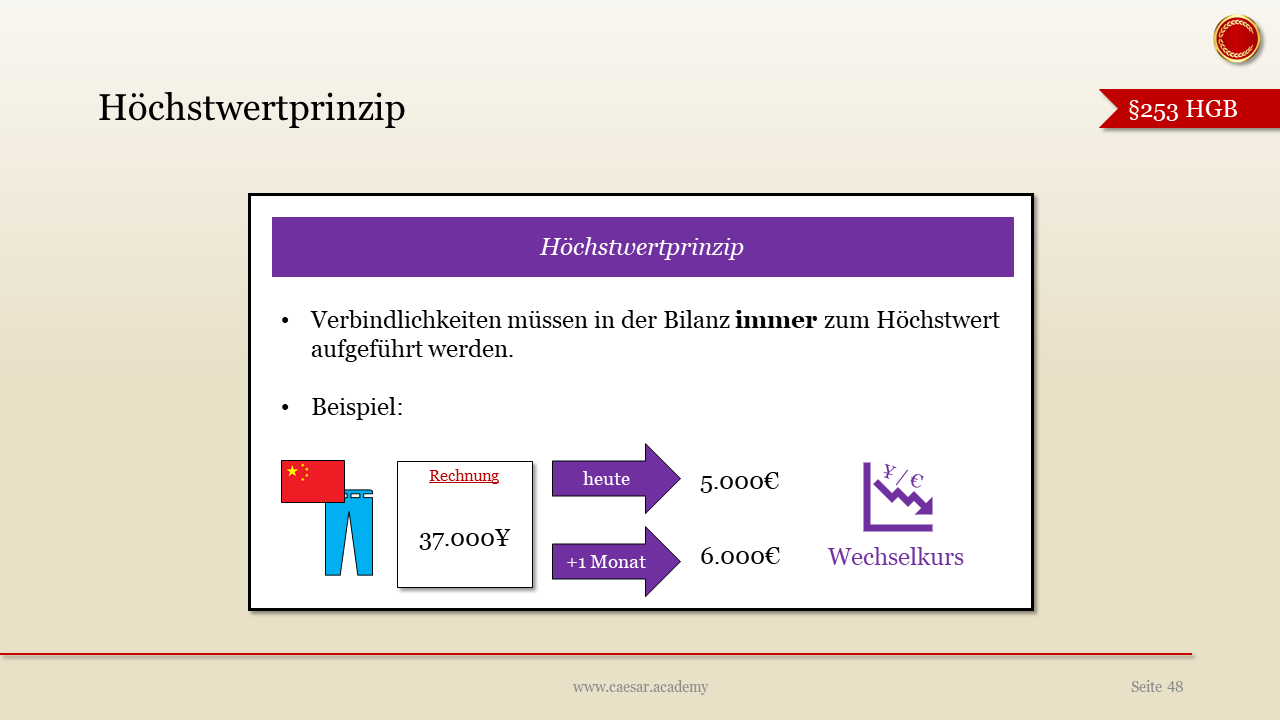

Ein ähnliches Prinzip findet sich bei der Bewertung von Vorräten im Umlaufvermögen. Gemäß § 256 Abs. 1 HGB sind Vorräte grundsätzlich mit den Anschaffungs- oder Herstellungskosten anzusetzen. Falls der Marktpreis der Vorräte am Bilanzstichtag höher ist als die Anschaffungs- oder Herstellungskosten, darf dieser höhere Wert nur dann angesetzt werden, wenn er sich durch einen Verkauf in der normalen Geschäftstätigkeit realisieren lässt.

In beiden Fällen soll das Höchstwertprinzip sicherstellen, dass Vermögensgegenstände nicht zu niedrig bewertet werden, aber gleichzeitig auch verhindern, dass unrealistische oder spekulative Wertansätze in die Bilanz einfließen.

2. Welche Auswirkungen hat das Höchstwertprinzip auf ein Unternehmen?

Das Höchstwertprinzip hat verschiedene Auswirkungen auf Unternehmen, insbesondere in Bezug auf die Bilanzierung und Finanzplanung. Zunächst einmal kann das Höchstwertprinzip dazu führen, dass Vermögensgegenstände höher bewertet werden, als es bei Anwendung des Niederstwertprinzips der Fall wäre. Dadurch kann sich das Eigenkapital des Unternehmens erhöhen, was wiederum die Kreditwürdigkeit und Bonität des Unternehmens stärken kann. Allerdings kann das Höchstwertprinzip auch zu einer unrealistischen Darstellung der Vermögens- und Ertragslage des Unternehmens führen, wenn Vermögensgegenstände zu hoch bewertet werden. Falls sich die höheren Werte nicht realisieren lassen oder sich die Vermögensgegenstände im Wert verringern, kann dies zu einer Überbewertung und damit zu einer Überzeichnung der Bilanz führen.

Daher müssen Unternehmen bei der Anwendung des Höchstwertprinzips besonders sorgfältig vorgehen und sicherstellen, dass die höheren Bewertungen auf realistischen Annahmen und Erwartungen beruhen. Unternehmen müssen auch sicherstellen, dass sie ihre Bilanz transparent und nachvollziehbar darstellen, damit Investoren und Kreditgeber eine fundierte Entscheidung über die finanzielle Stabilität und Bonität des Unternehmens treffen können.

3. Wie wird das Höchstwertprinzip auf das Anlagevermögen angewendet?

Ein beispielhafter Anwendungsfall des Höchstwertprinzips im Anlagevermögen könnte die Wertsteigerung einer Maschine sein, die das Unternehmen erworben hat. Gemäß § 253 Abs. 1 HGB ist das Anlagevermögen grundsätzlich mit Anschaffungs- oder Herstellungskosten abzüglich Abschreibungen anzusetzen. Wenn sich jedoch im Laufe der Zeit der Wert der Maschine erhöht, beispielsweise aufgrund von Modernisierungen oder einer gestiegenen Nachfrage, kann das Höchstwertprinzip angewendet werden.

Gemäß § 253 Abs. 3 HGB ist es zulässig, das Anlagevermögen auch mit einem höheren Wert als den Anschaffungskosten anzusetzen, wenn dieser höhere Wert aufgrund von Wertaufholungen oder Neubewertungen gerechtfertigt ist. Dieses Vorgehen wird als Höchstwertprinzip bezeichnet.

Das Unternehmen muss jedoch sicherstellen, dass die höhere Bewertung auf realistischen Annahmen und Erwartungen beruht und dass der höhere Wert auch tatsächlich realisiert werden kann. Außerdem müssen Unternehmen regelmäßig prüfen, ob der höhere Wert immer noch gerechtfertigt ist, da sich der Wert des Vermögensgegenstandes im Laufe der Zeit ändern kann.

4. Wie wird das Höchstwertprinzip auf das Umlaufvermögen angewendet?

Ein beispielhafter Anwendungsfall des Höchstwertprinzips im Umlaufvermögen könnte der Vorratsbestand eines Unternehmens sein. Gemäß § 256 Abs. 1 HGB ist das Umlaufvermögen grundsätzlich mit Anschaffungs- oder Herstellungskosten anzusetzen. Wenn jedoch der Marktwert des Vorratsbestands höher ist als die Anschaffungs- oder Herstellungskosten, kann das Höchstwertprinzip angewendet werden.

Gemäß § 256 Abs. 2 HGB ist es zulässig, das Umlaufvermögen auch mit einem höheren Wert als den Anschaffungs- oder Herstellungskosten anzusetzen, wenn dieser höhere Wert aufgrund von Wertaufholungen oder Neubewertungen gerechtfertigt ist. Das Unternehmen muss jedoch sicherstellen, dass die höhere Bewertung auf realistischen Annahmen und Erwartungen beruht und dass der höhere Wert auch tatsächlich realisiert werden kann.

Das Höchstwertprinzip kann dazu führen, dass das Umlaufvermögen höher bewertet wird, als es bei Anwendung des Niederstwertprinzips der Fall wäre. Dadurch kann sich das Eigenkapital des Unternehmens erhöhen, was wiederum die Kreditwürdigkeit und Bonität des Unternehmens stärken kann. Allerdings müssen Unternehmen auch sicherstellen, dass sie ihre Bilanz transparent und nachvollziehbar darstellen, damit Investoren und Kreditgeber eine fundierte Entscheidung über die finanzielle Stabilität und Bonität des Unternehmens treffen können.

Wirtschaftsfachwirt Community